Che cos’è

Facoltà per i soggetti IRPEF ed IRES di detrarre una quota variabile tra il 50 e l’85% delle spese sotenute per la realizzazione di interventi antisismici fino ad un importo massimo variabile tra i 96 000 ed i 136 000 €. La ripartizione di tale importo deve avvenire in 5 o 10 quote annuali (a seconda dei casi).

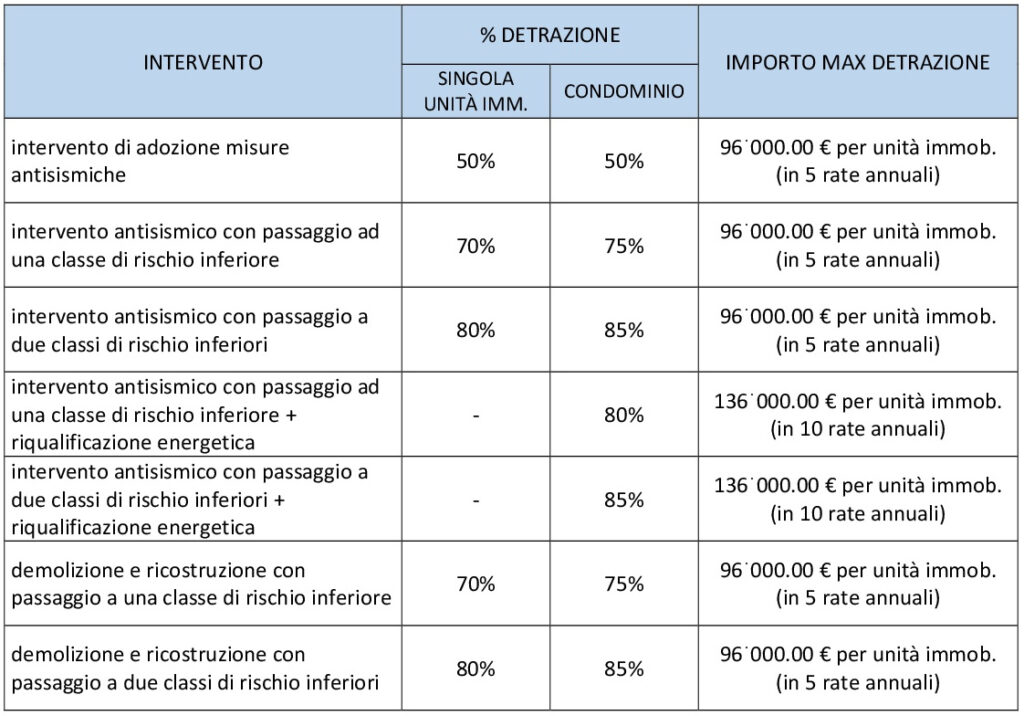

Per quali interventi

Come nel caso dell’Ecobonus la percentuale di detrazione, l’ammontare massimo e la ripartizione della stessa sono variabili in dipendenza del tipo di intervento che si intende eseguire. La tabella sottostante sintetizza velocemente le varie fattispecie.

Per chi?

Possono usufruire di queste agevolazioni, valide sia su edifici adibiti ad abitazione che ad attività produttive, i contribuenti Irpef ed Ires che partecipano alle spese per eseguire i relativi lavori e che, rispetto all’immobile, risultino essere i proprietari, i titolari di un diritto reale o personale di godimento (usufrutto, uso, abitazione, superficie, locazione, comodato). Tra i soggetti Irpef, sempre che contribuiscano alla spese, troviamo inoltre anche i famigliari conviventi, il conuiuge separato assegnatario dell’immobile, il componente dell’unione civile, il convivente more uxorio. Tra i soggetti Ires compaiono anche gli Istututi autonomi per la case popolari, le società inquadrate secondo la legislazione europea in materia di “in house providing”, le cooperative di abitazione a proprietà indivisa.